La situación de las empresas españolas se deteriora rápidamente

Los informes de la Central de Balances reflejan una brusca caída en todas las magnitudes, especialmente valor añadido, beneficios y rentabilidad.

Autor: Juan Carlos Barba

España tiene la fortuna de disponer de multitud de indicadores

estadísticos, muchos de ellos amplios y bien diseñados, que nos permiten

tener a nuestra disposición los datos necesarios para conocer qué está

ocurriendo y en función de ello tomar las decisiones apropiadas. Los

informes de la Central de Balances (CB) del Banco de

España constituyen, sin duda, uno de los mejores instrumentos para hacer

un seguimiento exhaustivo de la situación de la empresa española y,

especialmente, de la gran empresa.Hace pocos días se liberó el último informe trimestral correspondiente al período abril-junio de este año. Los datos no pueden ser más desesperanzadores, reflejando un intenso deterioro de la situación, en la que unas empresas que sólo se habían recuperado levemente del crash de 2008-2009 ahora están siendo azotadas por una nueva oleada de esta interminable crisis. Aunque las caídas de algunos de los parámetros no es tan fuerte como entonces, la repercusión sobre la viabilidad de muchas de ellas es posible que sea mucho peor, ya que se encuentran sumamente debilitadas en la mayor parte de los casos.

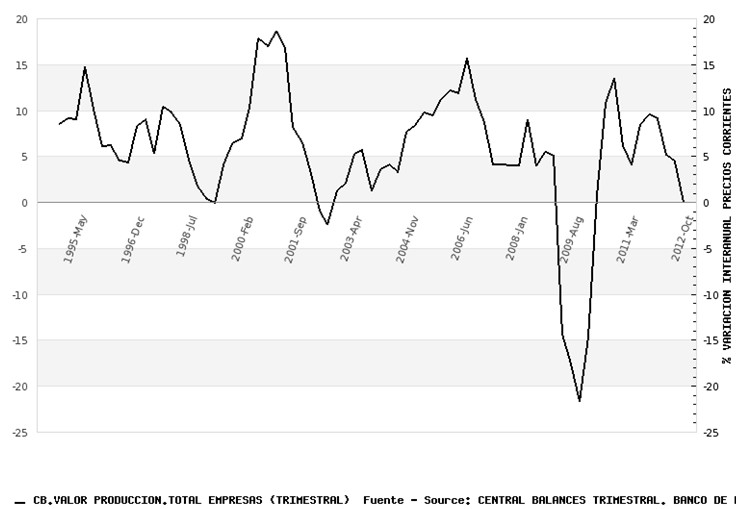

En primer lugar, sorprende que el parámetro que menos se deteriora es el de producción, que, aproximadamente, se puede asimilar a ventas (descontando las variaciones de stocks), lo que vemos en el primer gráfico. Aunque el dato es el peor desde el cuarto trimestre de 2009, sin embargo no existe aún contracción nominal respecto al pasado año (no obstante si deflactamos el dato habría una contracción real de algo más del 2%).

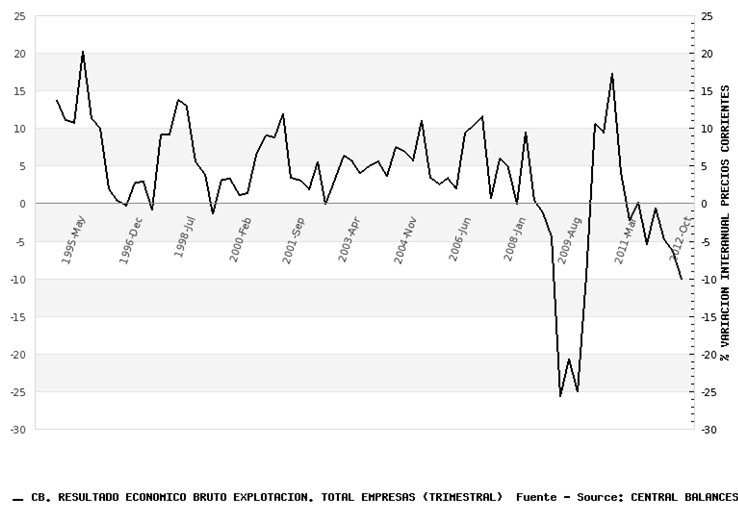

Pero cuando se continúa analizando los datos, se hace evidente la magnitud del descalabro que están padeciendo las empresas. El valor añadido bruto generado cae a la impresionante tasa del 6,4%. Sorprende este dato tan malo a la vista de los valores de producción, y contrasta de forma marcada con lo que vimos en 2008-2009, en que había grandes caídas en la producción, pero descensos menores en el valor añadido.

En el peor trimestre de ese período, el segundo de 2009, la producción cayó un 25,2% mientras que el valor añadido lo hizo un 15,7%. La explicación más razonable es que en aquellos momentos veníamos de un período larguísimo de bonanza en que la productividad de los factores no se cuidaba en general demasiado. Ante el monumental desplome que estaba sucediendo, las empresas fueron capaces de paliar parcialmente las caídas en las ventas incrementando la productividad de los factores. Ahora, sin embargo, lo que parece estar sucediendo es que se controlan los precios en un intento de mantener las ventas mientras que los precios de los insumos aumentan. Ello provoca la erosión del valor añadido que estamos viendo.

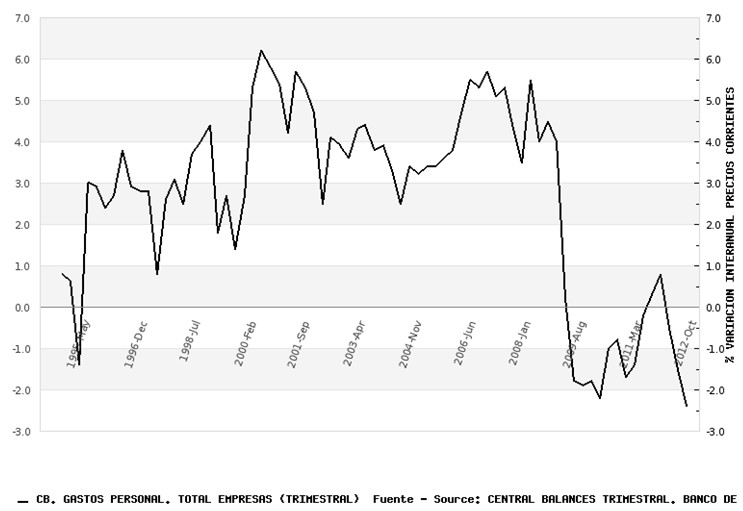

Los gastos de personal (que hay que recordar que no entran en el cálculo del valor añadido bruto) bajan de forma mucho más suave, un 2,4%. Como podemos ver en el gráfico, estos costes han bajado de forma muy leve desde el inicio de la crisis, a pesar de los impresionantes descensos registrados en producción, valor añadido y, como veremos después, beneficios empresariales y ratios de rentabilidad.

Esto se debe a dos factores. El primero, y más obvio, son los altos costes de despido, que disuaden a las empresas de despedir a sus trabajadores en muchos casos. Y el segundo, menos evidente, es la resistencia que suelen presentar las empresas a deshacerse de esa parte fundamental de su capital que son sus trabajadores. Si a ello le unimos la defectuosa percepción que de esta crisis tienen los empresarios, y que se refleja por sistema en las encuestas empresariales en forma de un inusitado optimismo sobre el futuro, nos encontramos con este fenómeno.

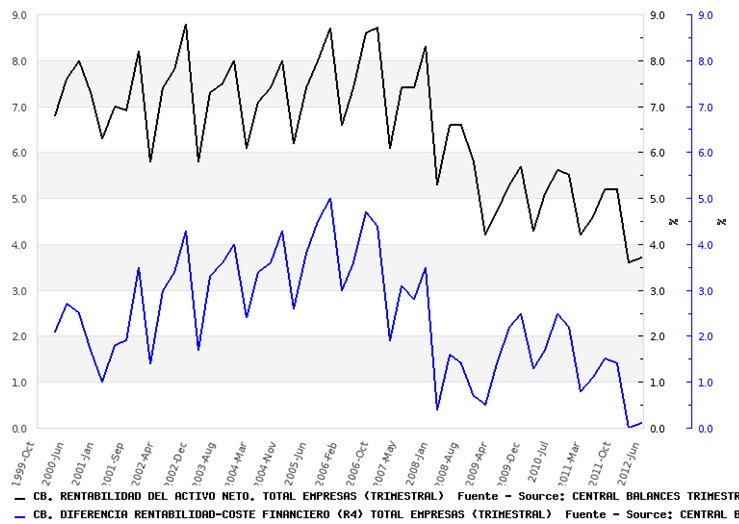

Dados estos pésimos datos, las ratios de rentabilidad y de solvencia se han deteriorado también fuertemente, hasta tocar mínimos históricos o casi, ya que estas ratios en el primer trimestre fueron también pésimas. A destacar, la rentabilidad sobre el activo neto, que es de sólo el 3,7% frente a una media histórica superior al 8%; la ratio de apalancamiento, que está en el 0,1% cuando históricamente era siempre superior al 4%; o la rentabilidad sobre recursos propios, que está en el 3,8% cuando lo habitual antes de la crisis era el 11-12%.

Por último, no se comprende que el Gobierno insista en empeorar aún más las cosas con las reformas hechas en relación al Impuesto de Sociedades ni que piense que en estas condiciones puede aumentar la recaudación por este impuesto por muchas subidas fiscales que aplique.

Fuente: http://www.libremercado.com/2012-10-02/la-situacion-de-las-empresas-espanolas-se-deteriora-rapidamente-1276470074/?fb_action_ids=445653715499079&fb_action_types=og.likes&fb_source=other_multiline&action_object_map={%22445653715499079%22%3A421501284577961}&action_type_map={%22445653715499079%22%3A%22og.likes%22}&action_ref_map=[]

No hay comentarios:

Publicar un comentario